作者 | 帅佬弟

编辑 | 咸日咸

2022年8月29日,杭州中欣晶圆半导体股份有限公司(以下简称:中欣晶圆)的上市申请已获上交所受理,此次拟募集54.7亿元闯关科创板。

值得一提的是,中欣晶圆的间接控股股东日本磁性控股1996年已于东京证券交易所上市,本次发行上市系日本磁性控股分拆其部分资产及业务在上海证券交易所科创板上市。

作为一家日资控股公司,中欣晶圆近三年半已亏损近10亿元。那么,该公司在经营状况及盈利结构方面究竟有何特点?其背后的日资控股大股东又与公司存在着何种业务关联?今天就让我们一起来探索一下!

(数据来源:中欣晶圆招股说明书)

存货价值持续下降

报告期内业绩连续亏损近10亿

中欣晶圆成立于2017年,主营业务为半导体硅片的研发、生产和销售,主要产品覆盖4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片,此外公司还从事半导体硅片受托加工和出售单晶硅棒业务。

从经营业绩来看,2019年至2022年6月30日报告期内,中欣晶圆营业收入分别为38,654.57万元、42,512.05万元、82,330.55万元和70,168.94万元,近三年增长率达45.94%。

然而,扣除非经常性损益后归属于母公司股东的净利润分别为-17,102.50万元、-45,004.75万元、-34,415.07万元和-10,535.04万元,目前尚未实现盈利。

(数据来源:中欣晶圆招股说明书)

作为资本密集型行业,半导体硅片行业对固定资产投资需求高且所用的原材料成本占比也相对较高,这就导致毛利率偏低成为该行业的一大特点。

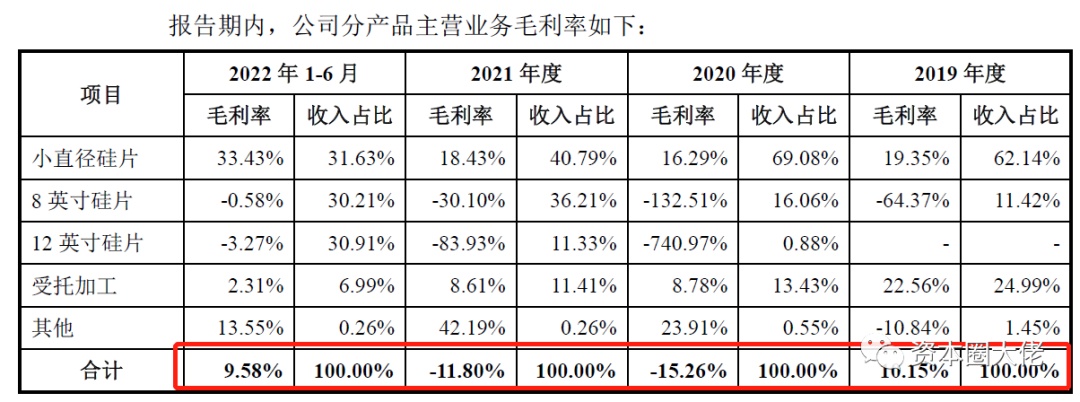

具体来说,2019年-2022年6月30日报告期内,中欣晶圆毛利率水平分别为10.15%、 -15.26%、-11.80%和9.58%。

据该公司解释称,2020年和2021年公司毛利率为负主要系中欣晶圆开发的8英寸和12英寸硅片尚处投产前期阶段,固定资产投入规模相对较大所造成的。

(数据来源:中欣晶圆招股说明书)

即便如此,反观公司最先投产、生产经营模式已相对稳定的小直径硅片产品,我们也能看出,产品毛利率水平依然普遍较低,且受市场供需影响较大。

2022年上半年,中欣晶圆小直径硅片的毛利率水平突然由2021年18.43%上升至33.43%。据该公司披露,2021年硅片市场需求增加,使该产品价格上升15.43%,这才使小直径硅片的毛利率水平有了较大提升。

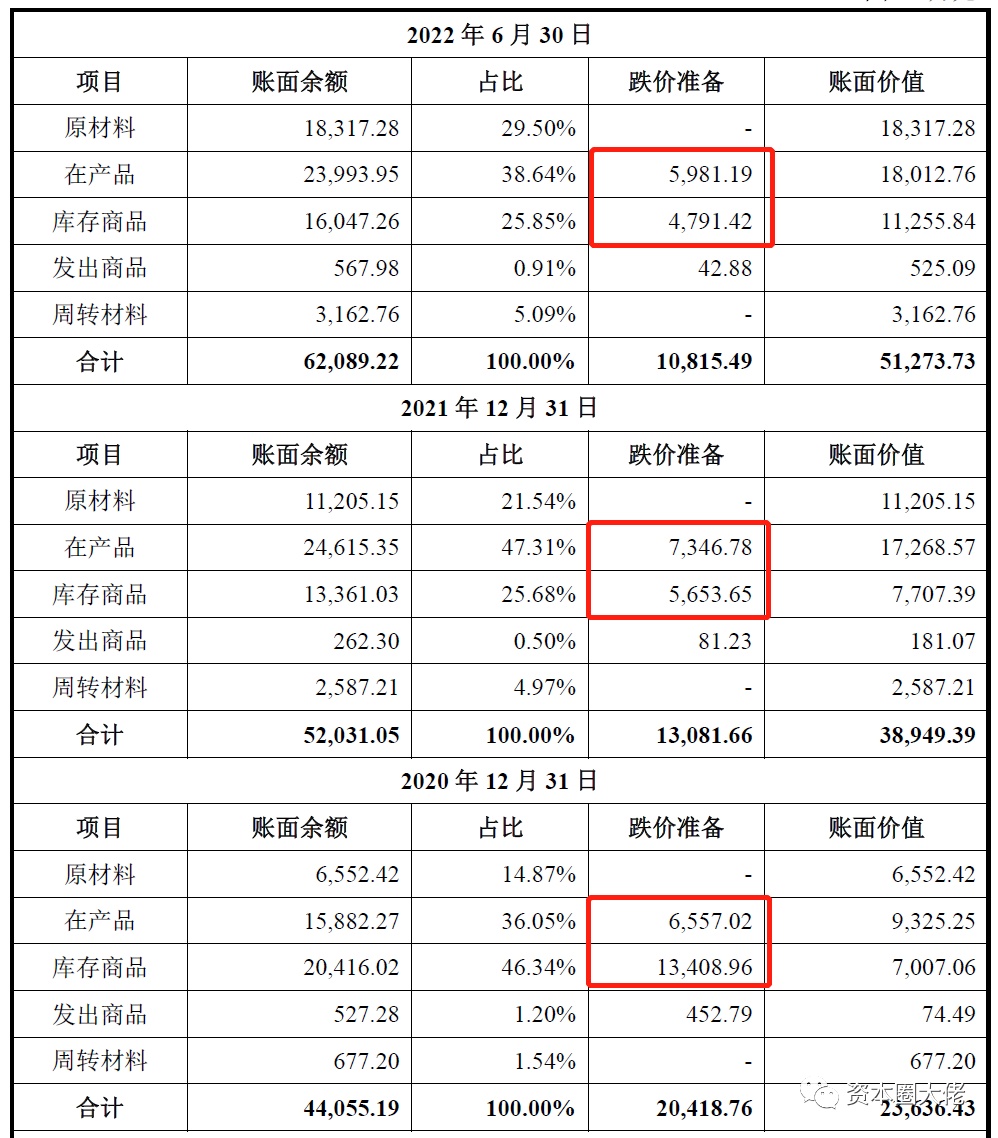

此外,我们还发现,该公司各期计提的存货跌价准备给公司盈利水平带来了巨大影响。各报告期期末,中欣晶圆存货资产的账面价值分别为21,792.5万元、44,055.19万元、52,031.05万元和62,089.22万元,占流动资产比例分别为20.64%、10.56%、13.75%及14.64%。

与之对应的存货跌价损失金额分别为4,304.68万元、18,707.85万元、9,381.29万元和6,830.03万元,占中欣晶圆当期净亏损的比例达24.47%、44.15%、29.50%和85.39%。

(数据来源:中欣晶圆招股说明书)

尽管该公司称,近年来计提的存货跌价准备逐年上升主要系公司相关产品的生产和销售晚于全球龙头硅片制造企业和中国大陆部分硅片供应商,因而为开拓客户,降低硅片售价所致。

在竞争日益激烈的半导体制造业中,“降价策略”究竟能为公司赢得多少客户?对公司的利润影响又有多大?在未来的经营中,我们或许才能得到答案。

近年来,为鼓励中国半导体产业发展,中国政府出台了一系列产业扶持政策,以推动包括半导体硅片在内的半导体产业链的发展。

报告期内,中欣晶圆计入当期损益的政府补助金额分别为260.63万元、3,295.25万元、5,048.52万元和3,089.76万元,占各期利润总额的比例分别为1.48%、7.78%、15.87%和38.68%。

(数据来源:中欣晶圆招股说明书)

由此可见,这些产业政策的支持对公司过往的发展起到了重要作用。若未来中国相关产业政策的支持力度减弱甚至取消,将可能对公司业务的发展造成加大冲击。

大客户集中度高

原材料存在进口依赖

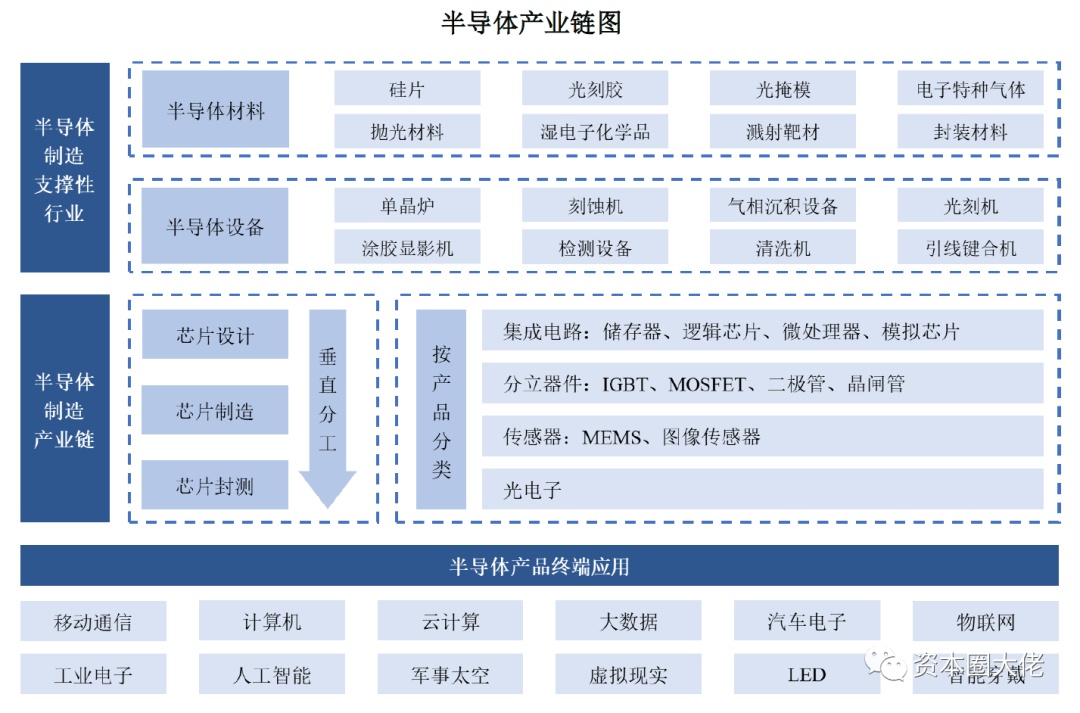

从产业链上来看,中欣晶圆位于半导体产业链的偏上游位置,其生产的硅片广泛应用于消费类电子、通讯设备、汽车电子等传统领域,同时也为云存储和云计算、智慧交通、智慧医疗等新兴领域的发展提供助力。

(数据来源:中欣晶圆招股说明书)

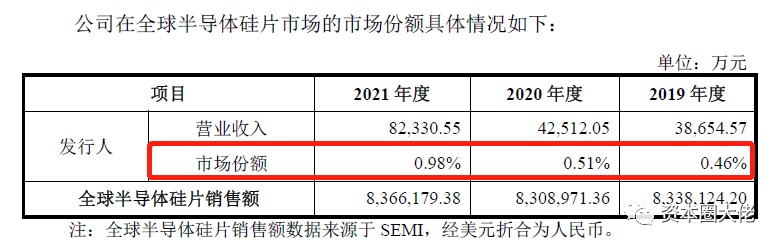

从行业竞争格局来看,全球半导体硅片行业市场集中度很高,目前主要被日本、中国台湾地区、韩国、德国等国家或地区的知名企业占据。

根据SEMI数据显示:2020年,全球前五大半导体硅片企业合计市场份额达86.61%。相较于行业前五大半导体硅片企业,中欣晶圆规模较小,占全球半导体硅片市场份额还不到1%。

(数据来源:中欣晶圆招股说明书)

近年来,随着中国大陆对半导体产业的高度重视,在产业政策支持和地方政府的推动下,中国大陆半导体硅片行业的新建项目也不断涌现。伴随着全球芯片制造产能向中国大陆转移的长期过程,中国大陆将成为全球半导体硅片企业竞争的主要市场。

从中欣晶圆目前的客户构成来看,报告期内,公司前五大客户的销售金额占各期营业收入的比重分别为77.90%、73.25%、75.46%和67.06% 。该占比近年来随逐渐降低,但仍存在客户集中度较高的风险。

(数据来源:中欣晶圆招股说明书)

以最新报告期为例,目前中欣晶圆已进入台积电、环球晶圆、客户A、士兰微(600460)、沪硅产业、汉磊科技、长江存储、青岛芯恩、合肥晶合、绍兴中芯、Fuji Electric、Toshiba等下游知名半导体企业的采购清单。

但芯片制造企业对半导体硅片的品质有着极高的要求,对供应商的选择非常慎重。根据行业惯例,半导体硅片产品认证通常需花费3个月至2年,甚至更长的时间。

考虑到中欣晶圆大尺寸硅片(8英寸和12英寸)生产的后发劣势,目前市场已形成相对稳定的竞争格局,中欣晶圆在大客户开拓方面或面临较大压力。

一方面,芯片制造企业对硅片制造企业的粘性较强,一旦确定不会轻易更换新的供应商企业,因而不利于新的硅片制造企业进入客户供应链;另一方面,中欣晶圆若想进入下游企业的供应链,就必然要提供更具竞争力的销售价格,如此一来,公司利润空间将进一步被压缩。

此外,受日系控股及原材料要求较高等因素的影响,在供应商结构方面,中欣晶圆同样存在着供应商采购过于集中的风险。

正如中欣晶圆在招股说明书中所说:由于大尺寸硅片对原材料的技术要求较高,目前中国大陆能够供应的合格材料较少,因此公司关键原材料半导体级多晶硅以进口为主,导致公司对多晶硅供应商存在一定的依赖。

(数据来源:中欣晶圆招股说明书)

具体来看,报告期内,中欣晶圆向前五大原材料供应商额占采购总额的比例分别为61.08%、65.63%、54.75%和40.21%。加之前五大供应商中国外厂商占比较高,一旦受国际贸易摩擦、汇率大幅波动情况的影响,公司原材料可能出现供应不足甚至短缺问题,影响正常生产经营活动。

小 结

综上所述,考虑到公司与海外控股公司间的密切关系以及客户、供应商结构的集中风险,中欣晶圆或在上述方面受到发审委审核的重点关注。除此之外,该公司还存在着近5亿元的涉诉金额等问题尚未得到妥善解决。

尽管如此,中欣晶圆凭借其深厚的技术积累,在技术研发上存在一定的竞争优势;作为日系控股公司分拆业务在中国谋求上市,其背后也存在着非常强大的支撑力量。

未来,中欣晶圆能否顺利实现科创板上市,我们将持续关注!

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文首发于微信公众号:资本圈大佬 。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。